Depuis que j’ai créé mes formations Les Reines de l’Affiliation et les Reines de la Formation, deux questions reviennent systématiquement de la part de mes élèves : “comment déclarer ses revenus en affiliation ?” et “comment faire pour déclarer ses revenus issus de ses formations en lignes ?”.

Et je dois avouer que jusqu’à présent ces questions me mettaient un peu mal à l’aise…

Pourquoi ? Parce que je ne vis pas en France. Je suis expatriée et je ne peux pas expliquer aussi précisément que je le souhaiterai des éléments que je ne maîtrise pas.

Avec mon entreprise au Maroc, je ne peux pas proposer le paiement par carte bancaire (avec Stripe), c’est pourquoi j’ai également une société offshore aux Etats-Unis.

Pour autant, quand on s’engage à accompagner des clients, on se doit de le faire jusqu’au bout. C’est pourquoi je me suis plongée (rien que pour vous) dans des recherches poussées pour vous aider à comprendre la gestion d’un business avec des revenus issus de l’affiliation et de la vente de formations en ligne.

Je tiens toutefois à préciser que j’invite chaque personne à toujours bien vérifier les informations données, car je je ne suis pas avocat fiscaliste ou comptable et les lois changent régulièrement.

Cet article est là pour vous aiguiller, vous aider dans vos démarches et pour comprendre comment tout ça fonctionne. Vous êtes prêts ?

Faut-il déclarer ses revenus issus de l’affiliation dès le premier euro ?

La question que je reçois le plus souvent est : “à partir de quel montant faut-il déclarer son activité ?”.

La réponse tient en 5 mots : à partir du premier euro gagné !

En revanche, vous avez 2 possibilités qui s’offrent à vous :

-

- soit vous déclarez ces revenus sur votre déclaration d’impôt sur le revenu

-

- soit vous créez votre entreprise pour officialiser votre activité sur internet

Vous pouvez dans un premier temps tester votre activité (que vous soyez déjà salariées ou non). Cela vous permettra de voir si vous pouvez en vivre et en faire votre activité principale, ou s’il s’agit juste d’un revenu complémentaire pour arrondir vos fins de mois.

Après avoir testé, si vous ne générez que peu de revenus grâce à cette activité parce que vous ne faites que des ventes occasionnelles et non répétées, vous pouvez continuer à déclarer vos revenus en les mentionnant sur vos déclarations d’impôts (je n’ai pas pu trouver de chiffres précis concernant la notion de “occasionnelles et non répétées” pour les produits immatériels et il semblerait que la réponse varie selon la personne sur qui on tombe au service des impôts… je vous laisse donc le soin d’apprécier cette définition ou de vous rapprocher des instances proches de chez vous).

En revanche, si vous commencez à générer des revenus réguliers et que votre site web décolle, vous devez créer votre entreprise, et ce même si vous avez un emploi à côté. Mais pas n’importe comment. Les revenus affiliés et ceux issus de la vente de formations en ligne (celles que vous créez) ont un régime fiscal est différent.

Comment choisir le bon régime fiscal avant de créer son entreprise

Si vous avez choisi de vendre les produits d’autres entrepreneurs en affiliation, vous n’allez pas avoir le même régime fiscal qu’en tant que formateur en ligne.

Il est donc primordial de bien distinguer votre activité avant de vous lancer, pour choisir le bon régime, car il impactera votre taux d’imposition.

Régime fiscal en tant qu’affilié

Quand vous vendez des produits digitaux en affiliation, vous dépendez du domaine de la prestation de service (comme les travailleurs indépendants en freelance par exemple). Vos revenus sont considérés comme des Bénéfices Non Commerciaux (BNC).

Si vous êtes en micro-entreprise et que vous faites de l’affiliation, vous serez soumis aux cotisations sociales à hauteur de 25,6% de votre chiffre d’affaires (montant des cotisations en 2026).

Tous les mois ou tous les trimestres, vous déclarerez à l’URSSAF vos revenus dans la catégorie “prestations de service” car vous êtes considéré comme professionnel libéral non-réglementé.

Concernant votre imposition :

-

- sans versement libératoire : vous disposez d’un abattement forfaitaire pour frais professionnels de 34 % de votre chiffre d’affaires

-

- avec versement libératoire : vous versez (tous les mois ou tous les trimestres) 2,2 % de votre chiffre d’affaires au titre de votre impôt

Régime social en tant que formateur

Si vous créez vos propres formations, vous êtes toujours considérés comme prestataires de services avec une activité commerciale. Il s’agit ici de Bénéfices Industriels et Commerciaux (BIC).

Dans ce cas de figure, pour le statut d’auto entrepreneur, vous devrez cotiser pour vos charges sociales à hauteur de 25,6% de votre chiffre d’affaires (montant des cotisations en 2026).

Tous les mois ou tous les trimestres, vous déclarerez à l’URSSAF votre chiffre d’affaires dans la catégorie “prestations de services”.

Concernant votre imposition, vous êtes moins imposés que sous le régime BNC, car l’administration fiscale considère que vous avez plus de charges à payer du fait de votre activité commerciale :

-

- sans versement libératoire : vous disposez d’un abattement forfaitaire pour frais professionnels de 50 % de votre chiffre d’affaires

-

- avec versement libératoire : vous versez (tous les mois ou tous les trimestres) 1,7 % de votre chiffre d’affaires

NOTE IMPORTANTE :

La distinction entre le régime BIC et BNC fait débat chez les infopreneurs. En ce qui me concerne, je pense que :

-

- Quand on crée un produit unique pour un seul client, on fait de la prestation de service (en qualité de profession libérale non-réglementée). On parle donc de régime BNC.

-

- Quand on crée un produit destiné à toucher un plus large public (en industrialisant la commercialisation de son produit), ça s’apparente à un régime BIC, tout en restant prestataires de services.

Le webinaire donné par Maîtres de la Motte Rouge et Touati, Avocats au Barreau de Paris en Droit des Technologies de l’information et de la Communication, il y a quelques semaines (à l’heure où j’écris cet article), a confirmé mon avis sur cette question épineuse.

Toutefois, les services administratifs tels que le Trésor Public et l’URSSAF ne sont pas très au fait de tout ce qui touche à l’entrepreneuriat digital, dans la mesure où il s’agit d’un domaine d’activité récent.

En fonction de la personne qui vous renseigne au sein de ces services, on peut vous dire que la vente de formations en ligne est associée à de la prestation de services sous le régime BNC.

Mais un autre interlocuteur pourra vous dire le contraire en indiquant qu’il s’agit de prestation de services sous le régime BIC.

Pour prendre votre décision sereinement, je vous invite à rédiger un courrier auprès du Trésor Public le plus proche de chez vous. Vous aurez ainsi une réponse écrite officielle que vous pourrez présenter en cas de contrôle fiscal.

Votre autre option est de contacter un expert-comptable spécialisé dans la vente de produits digitaux.

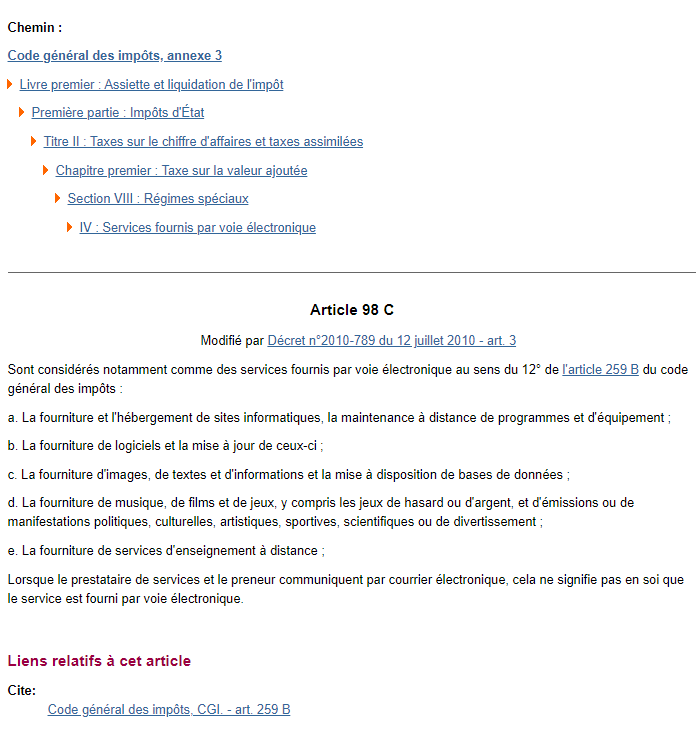

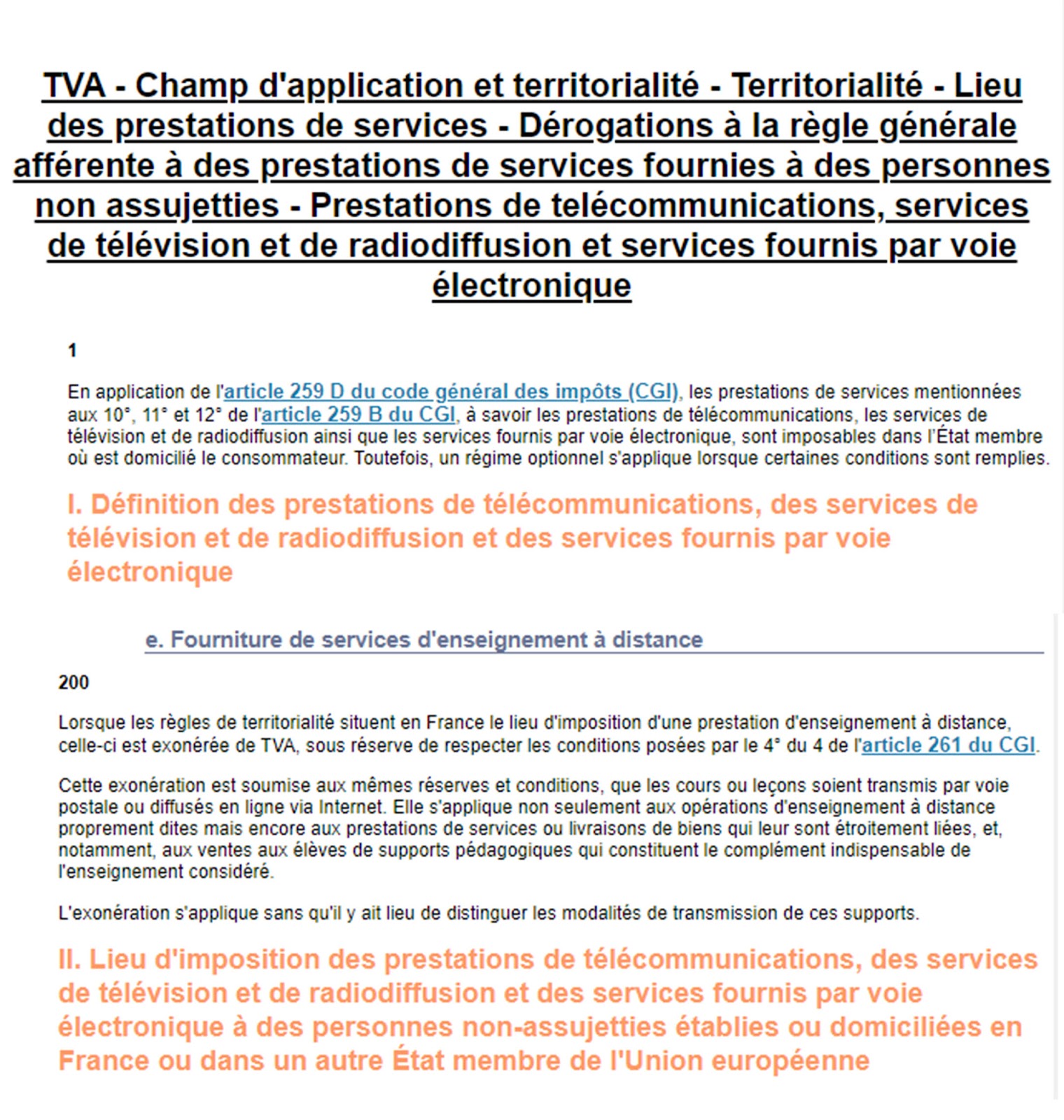

Pour vous aider dans vos démarches, vous trouverez ci-dessous 2 photos : la loi 98C du CGI et un extrait d’un Bulletin officiel des Finances Publiques daté du mois de septembre 2019.

Article de loi 98 C du CGI Bulletin officiel des Finances Publiques

Créer une micro-entreprise pour déclarer ses revenus issus du web

Avant de vous présenter les autres alternatives à la micro-entreprise, je vais m’attarder un peu plus sur ce régime fiscal, car il est le plus simple et le plus adapté à un début d’activité.

Quand on est micro-entrepreneur, ce n’est pas parce que c’est simplifié qu’il ne faut pas tenir à jour ses comptes, faire sa compta, avoir un compte bancaire dédié à son activité et suivre les normes et délais de déclaration des cotisations.

Avantages de la déclaration de revenus affiliés en micro-entreprise

Une micro-entreprise est en réalité une Entreprise Individuelle (EI), mais avec un régime fiscal simplifié. C’est très pratique pour tester la solidité de son activité d’affiliation et/ou de formateur en ligne :

-

- démarches administratives simplifiées (à la création et pendant toute la durée de vie de l’entreprise)

-

- déclarations simplifiées (au mois ou au trimestre)

-

- cotisations sociales allégées

-

- régime non assujetti à la TVA (donc moins d’administratif à gérer), sous réserve de respecter les plafonds de TVA

Inconvénients du micro-entrepreneur en affiliation

Même si le statut de l’auto entrepreneur présente de nombreux avantages, il existe quelques inconvénients à prendre en compte :

-

- impossibilité de déduire des frais professionnels (tels qu’une partie de son loyer/électricité, changement d’ordinateur, formation, auto-répondeur…etc.)

-

- facturation de la TVA à partir de plafonds pré-définis (avec rétroactivité sur le mois du dépassement)

-

- sortie du régime fiscal de la micro-entreprise en cas de dépassement des plafonds de rémunération, avec des régularisation à prévoir (pour passer en entreprise individuelle “classique”).

Concernant les 2 derniers points, objectivement il est assez peu probable que vous soyez concerné avec uniquement des revenus d’affiliations (c’est possible, mais en toute transparence c’est assez rare). En revanche, si vous cumulez plusieurs activités et que votre business commence a bien fonctionner, ces informations sont importantes à prendre en compte.

Les plafonds annuels de chiffre d’affaires à connaître en tant qu’affilié, formateur ou blogueur

Pour ne pas facturer la TVA à vos clients, vous devez respecter certains plafonds. Si vous faites de l’affiliation ET de la vente de formations en ligne (que vous créez vous-même), vous pouvez cumuler les 2 régimes BIC et BNC.

En revanche, vous ne pourrez pas additionner les 2 plafonds.

Voici les plafonds de TVA pour l’année civile 2026 (ils sont mis à jour chaque année, pensez toujours à les vérifier en début d’année civile) :

-

- 37 500 € pour la vente en affiliation

-

- 37 500 € pour la vente de formations en ligne

-

- 37 500 € de chiffre d’affaires total avec vos 2 activités cumulées

Voici maintenant les plafonds de chiffre d’affaires à respecter pour ne pas sortir du régime micro-entrepreneur :

-

- 83 600 € pour la vente en affiliation

-

- 83 600 € pour la vente de formations en ligne

-

- 83 600 € de chiffre d’affaires total avec vos 2 activités cumulées

Créer une entreprise individuelle (sans le régime micro fiscal)

La micro entreprise vous permet d’avoir une gestion administrative simplifiée, mais aussi des cotisations sociales moins élevées.

Si vous débutez tout juste votre activité, je ne saurai que vous recommander de tester d’abord votre idée de business sous la forme de l’auto entreprise. Et si vos résultats vous le permettent, de passer en entreprise individuelle (ou en société), lorsque vous aurez atteint les plafonds de la micro entreprise (avec ou sans TVA).

En entreprise individuelle “classique”, vous prenez plus de risques. Vous avez des obligations légales, comme le fait d’établir des bilans comptables. Pour ça, vous devrez faire appel à un comptable ou un expert comptable.

Avantages de déclarer ses revenus affiliés en entreprise individuelle

Les avantages de la création d’une entreprise individuelle pour déclarer ses revenus d’affiliations (ou de formation) sont à envisager. Parce que vous allez :

-

- récupérer la TVA (sauf si vous n’avez pas choisi cette option)

-

- déduire la TVA (très utile pour l’abonnement de vos logiciels comme votre auto répondeur, l’hébergement de votre site web, votre plateforme de cours en ligne ou votre matériel informatique)

-

- cotiser uniquement sur vos bénéfices et non sur votre chiffre d’affaires total (en déduisant toutes vos charges d’entreprise)

Inconvénients de l’entreprise individuelle en tant qu’affilié et/ou formateur en ligne

Evidemment, vous vous doutez que les inconvénients sont plus nombreux, surtout si vous débutez tout juste en affiliation. Le résultat est qu’avec ce type de régime fiscal, vous :

-

- aurez beaucoup plus de charges et de cotisations sociales à payer

-

- une gestion administrative et une réglementation beaucoup plus complexe

-

- selon la forme juridique que vous choisissez, vous engagez votre patrimoine personnel en cas de faillite

-

- aurez plus de difficultés à clôturer votre entreprise que si vous étiez sous le régime micro social

Comment déclarer ses revenus issus du web ?

Je connais personnellement quelqu’un qui s’est retrouvé avec un contrôle et un énorme montant de redressement fiscal. Cet entrepreneur n’avait pas tenu à jour sa comptabilité, pensant de bonne foi que micro-entreprise signifiait “c’est simple, donc je n’ai rien à faire”. Le jour du contrôle, il n’a pas été en mesure de présenter les éléments comptables demandés.

Et le pire, c’est qu’en micro entreprise, on engage son patrimoine personnel. Ce qui veut dire que si vous êtes en couple, ça va impacter votre conjoint, qui devra partager avec vous les conséquences négatives que peuvent avoir un contrôle.

La morale de cette triste histoire est qu’il faut être irréprochable sur la tenue de sa comptabilité. Vous devez être sérieuses car les risques de contrôles fiscaux existent et sont pas sans conséquences pour vous et votre famille.

Quand vous avez créé votre entreprise (quel que soit le choix que vous aurez fait), vous devrez déclarer vos revenus chaque mois ou chaque trimestre auprès de l’URSSAF.

Dès que votre déclaration sera enregistrée (avant la date limite), vous devrez régler vos cotisations. Vous pouvez opter par un prélèvement sur votre compte bancaire dédié à votre activité (obligatoire).

Pour être sûre de toujours être à jour dans vos déclarations de revenus d’affiliation et/ou de formations en lignes, il vous faut des factures conformes avec les réglementation en vigueur. Vous devez les conserver, tenir un décompte chronologique, même si en micro-entreprise, la gestion comptable reste simplifiée.

Votre entreprise, vous devez savoir la gérer pour ne jamais avoir de mauvaises surprises. J’ai moi-même fait le choix de suivre une formation pour apprendre à gérer mon entreprise offshore (je vous en parle dans cet article). Je ne voulais pas me retrouver tributaire des “on dit” sur internet.

Et je le répète encore une fois. Il faut toujours vérifier les informations que vous trouvez (surtout sur le net). Vous pouvez tomber sur des informations qui ne sont plus à jour ou tout simplement erronées.

Quand je repense à cet entrepreneur qui a été contrôlé, je me dis que certaines erreurs peuvent être évitées. Comment ? En s’informant et surtout en se formant.

C’est pour éviter ce genre de situation que je recommande de suivre des formations comme celles de Stéphanie Joncart, car elle permettent d’éviter des boulettes qui peuvent avoir des conséquences très lourdes. Et ce aussi bien pour les débutants que pour les entrepreneurs ayant déjà créé leur micro entreprise.

Avec la formation de Stéphanie, que j’ai testé personnellement pour mes élèves, vous :

-

- saurez comment créer votre entreprise, en passant par les aides financières auxquelles vous avez droit

-

- pourrez faire toutes vos déclarations administratives sans prise de tête

-

- n’oublierez pas vos échéances (vous disposerez de check-lists pour ne rien râter)

-

- tiendrez votre comptabilité sereinement, grâce aux modèles mis à disposition

-

- saurez comment cumuler une activité salariée dans la fonction publique avec votre business d’affiliation et/ou de formateur en ligne

-

- et bien d’autres éléments indispensables à la bonne gestion de votre business (comme un accompagnement sur 2 mois, et un accès à vie à la formation et à ses mises à jour)

La formation de Stéphanie vient de réouvrir ses portes depuis peu, avec une nouvelle version de sa formation. Et vous savez quoi ? Elle est datadockée. Ce qui signifie qu’elle peut être prise en charge dans le cadre de votre CFP (Compte de Formation Personnel). En gros, en passant par la CFP, vous n’avez rien à débourser 🙂

Si vous voulez vraiment vivre de vos revenus d’affiliation et/ou de vos formations en ligne, avec une entreprise digne de ce nom (et sans risquer un redressement fiscal), je ne peux que vous conseiller de suivre cette formation, qui viendra compléter mes “lacunes” en matière de gestion administrative d’entreprise en France.

Ces articles pourraient également vous intéresser :

Bonjour, très intéressant ! J’aurais une petite question au niveau des factures. Je suis community manager et je vais prochainement lancer une formation. Normalement les numéros de factures doivent se suivre dans un ordre précis. Le problème c’est que pour mes services de community management je fais la facture directement moi (donc pas de soucis je peux mettre le bon numéro) mais pour la formation que les personnes paieront en ligne, je n’aurais pas la main sur le numéro de facture… du coup comment faire pour être dans les normes et que tous les numéros de factures se suivent bien ?

Également, on est bien d’accord que mes services de CM sont des BNC et pour mes formations cela sera plus de BIC ?

Merciiii 🙂

Hello Maéva, merci pour ton commentaire 🙂 Pour les factures en effet, tu devras refaire les factures éditées automatiquement par la plateforme d’hébergement de ta formation. L’idéal dans ce cas est de tout centraliser avec un logiciel du type quaderno qui édite automatiquement les factures en fonction des paiements reçus via paypal et stripe. Tu pourras également y insérer tes propres factures. Concernant ta question sur BIC/BNC, n’étant pas en France je ne veux pas prendre le risque de t’induire en erreur et te conseille de te rapprocher de ton comptable ou du service des impôts (en gardant une trace écrite des échanges pour te dédouaner en cas de problème car selon l’interlocuteur, tu auras parfois des réponses différentes –‘